Статья Ольги Гопкало «Ситуация с распределением российского угля по морским терминалам (взгляд эксперта» На западном фронте сплошные перемены… В статье предлагается авторский подход к определению баланса терминальных мощностей для экспорта угля и определяются основные факторы риска для новых проектов в этом сегменте рынка.

Объемы растут

Дефицит портовых мощностей на самых популярных направлениях сдерживает растущий экспорт российского угля. Вместе с тем, эффективность инвестиций в терминальную инфраструктуру зависит от множества факторов, часть из которых очень важны, но не очевидны без глубокого профессионального анализа.

По данным Минэнерго, экспорт угля из России в 2012 году вырос почти на 20%. Этот рост является отражением долгосрочной тенденции: с 2001 по 2012 год экспорт вырос с 43,2 до 125,2 млн тонн, т.е. почти в 3 раза.

Правда, и снижение цен на уголь на мировом рынке также сыграло свою роль: для Европы уголь по сравнению с газом стал дешевле, что привело к росту импорта угля в ЕС, несмотря на спад в экономике. В направлении Европы идет почти две трети экспортного угля.

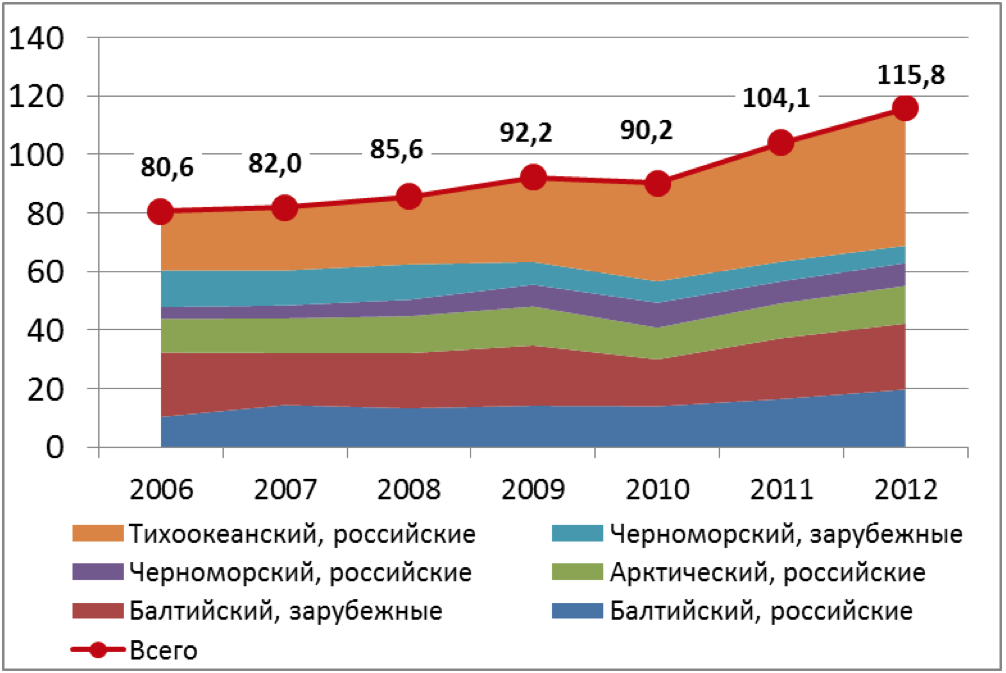

При этом в направлениях российского экспорта преобладают страны, тяготеющие к морскому способу доставки: Великобритания, Япония, Корея, Турция, Китай… Доля морского экспорта выросла за 7 лет (2006-2012 гг.) с 87% до 93%. Около четверти морского экспорта (26%) проходит через порты Прибалтики и Украины. Доля российских портов растет: с 57% в 2006 году до 75% в 2012 году.

Принципиально можно выделить два направления российского экспорта – европейское (преимущественно через порты Балтики и порты Мурманск, Кандалакша, Архангельск) и дальневосточное (через порты Тихоокеанского бассейна). Наиболее динамично растет грузопоток на азиатском направлении (перевалка угля в портах Тихоокеанского бассейна с 2003 по 2012 гг. выросла в 2,7 раза), однако европейское направление экспорта пока что преобладает по объемам. В портах Северо-Запада РФ перегружается 48%, а в дальневосточных – 41% от морского экспорта РФ за 2012 год.

Через порты Черного моря осуществляются отгрузки и в европейском, и в азиатском направлении. Однако эти порты в перевалке угля пока занимают второстепенные позиции – объемы грузопотока сокращаются и составляют около 12% от всего морского российского экспорта угля.

Распределение экспортных грузопотоков угля по бассейнам, портам РФ и сопредельных государств в 2006-2012 годах, в млн тонн

Мурманск и Балтика – пошаговое развитие

На западном берегу Кольского залива реализуется проект строительства угольного терминала ООО «Морской торговый порт Лавна» (проектная мощность 18 млн тонн). Компания уже готова приступить к строительству портового комплекса и к проектированию железнодорожной ветки необщего пользования – все необходимые согласования получены. Строительство должно начаться в 2013 году. Не позднее 2015 года планируется прокладка железнодорожной ветки Выходной – Лавна, углубление дна акватории залива и строительство базы портофлота. Строительство будет вестись за счет средств федерального бюджета.

Помимо этого, реконструкция 1-го грузового района позволит увеличить перевалку угля ОАО «Мурманский морской торговый порт» еще на 6 млн тонн.

Самый большой прирост грузооборота российского экспортного угля в 2012 году отмечен в российских портах Балтики: 20%, при общем росте перевалки российского угля в морских портах на уровне 11%. При этом порты Прибалтики увеличили перевалку российского угля на 8%, в том числе Вентспилс – на 17%, Рига – на 8%.

Пределы роста на европейском направлении еще не достигнуты, и пока что рост грузопотока в направлении Балтики сдерживается лишь ограничениями инфраструктуры. По мере ее развития растет и грузопоток.

Плавающий баланс

Классический подход основан на балансе спроса (грузопотока) и предложения (мощность терминалов). Этот подход успешно применяется для анализа по другим рынкам, например, нефтепродуктов или минеральных удобрений. Но при анализе экспорта угля четкий баланс невозможен в силу скользящей специализации некоторых терминалов. Что это значит? Рассмотрим типы терминалов на примере инфраструктуры для перевалки угля на Балтике. Она представлена тремя типами терминалов.

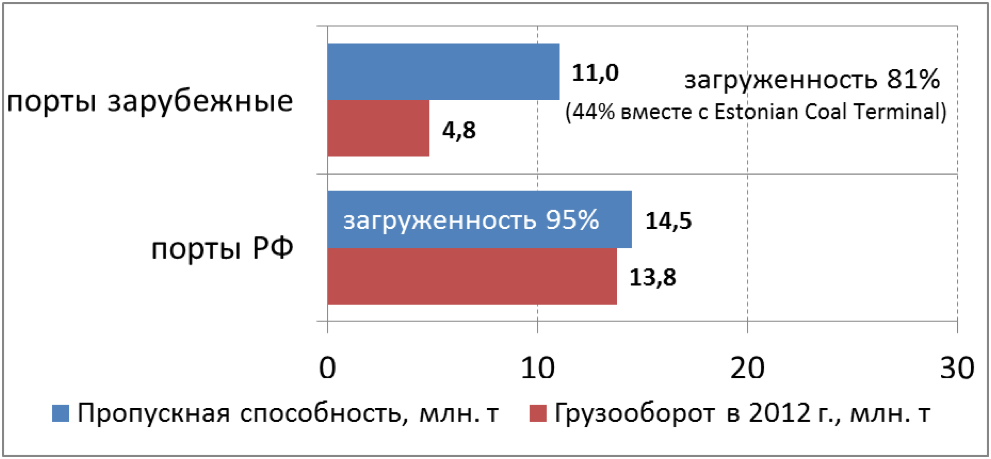

Во-первых, это специализированные терминалы, использующие специализированную технологию перевалки. В бассейне их 3, общей мощностью до 25,5 млн тонн. Эти терминалы перегружают 44% российского угля, проходящего через Балтийский бассейн. Два из них уже близки к максимальному уровню загруженности: ОАО «Ростерминалуголь» в Усть-Луге загружен на 98% от проектной мощности, Baltic Coal Terminal в Вентспилсе – на 80%. Специализированные угольные терминалы в других бассейнах имеют аналогичный высокий уровень загруженности. В виде исключения, третий терминал – Estonian Coal Terminal в Таллине – остался в 2012 году практически без грузов.

Баланс спроса и предложения специа-лизированных (группа А) портовых терминалов для перевалки экспортного российского угля в Балтийском бассейне в 2012 году, в млн тонн

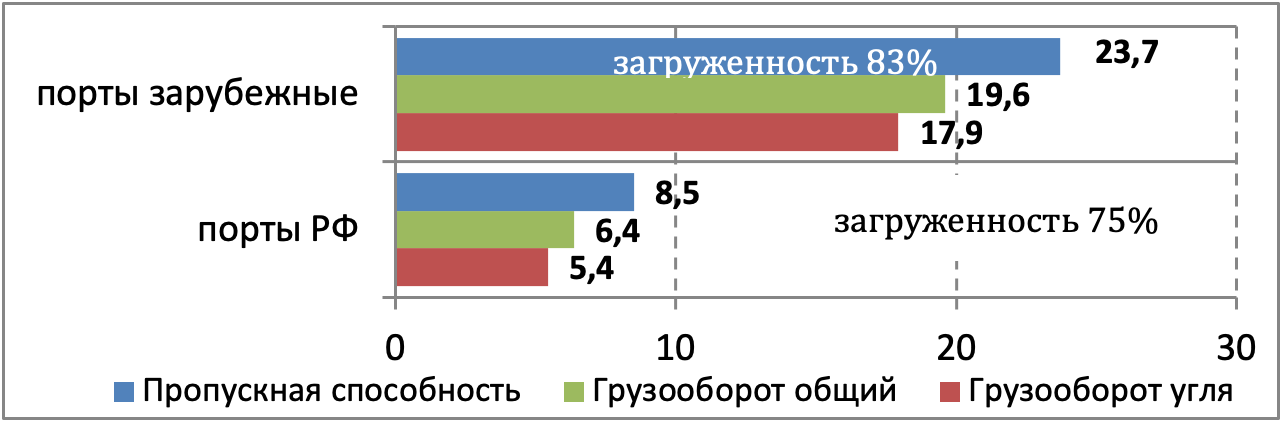

Во-вторых, коммерчески специализированные терминалы – использующие универсальную грейферную технологию, но традиционно перегружающие уголь, который занимает в их грузообороте большую долю. Это 7 терминалов общей мощностью около 32,2 млн тонн. Эти терминалы перегружают больше половины российского угля, проходящего через Балтийский бассейн (55%). Средний уровень загруженности этих терминалов составляет в среднем 70%. Наиболее загруженным из них является ООО «Рижский центральный терминал» (более 90%).

Баланс спроса и предложения коммерчески специализированных (группа Б) портовых терминалов для перевалки экспортного российского угля в Балтийском бассейне в 2012 году, в млн тонн

В-третьих, универсальные терминалы, использующие универсальную технологию для перевалки различных видов грузов. В данную категорию попадают практически все универсальные портовые мощности Балтийского бассейна. Через эти терминалы перегружается мене 1% от грузооборота российского угля на Балтике.

Таким образом, специализированные терминалы (за некоторыми исключениями) практически не имеют резервов пропускной способности, а резервы коммерчески специализированных ограничены, и могут быть переориентированы на другие виды грузов. При существующих мощностях возможно незначительное увеличение перевалки, которое ограничивается территориальными и экологическими факторами.

Специализированный Baltic Coal Terminal в 2012 году достиг грузооборота в 4,8 млн тонн. Грузоотправитель, инвестор и собственник – ООО «Угольная компания «Заречная» (Кемерово). Сейчас мощность терминала составляет 6 млн тонн, к 2014 году запланировано расширение до 10,5 млн тонн.

В Риге планируется перенос мощностей угольных терминалов на остров Криевусала. После переноса мощность терминалов существенно не изменится, но будут использоваться другие технологии.

На сегодняшний день терминальные мощности в Балтийских портах загружены неравномерно, а на наиболее востребованных направлениях резервы отсутствуют. В соответствии с имеющимися планами развития терминалов, прирост мощностей ожидается в первой и второй группах.

Увеличение глубин в портах меняет направления грузопотоков

Общей тенденцией развития угольных терминалов, как на Балтике, так и в других бассейнах, является увеличение размеров принимаемых судов. Использование более крупных судов позволяет расширить рынки сбыта российского угля в Европе. Это прежде всего рынок стран, имеющих порты на атлантическом побережье – Испания, Великобритания. При благоприятном стечении обстоятельств, а именно при снижении ставок фрахта на суда большой грузовместимости (Capesize), глубоководные порты Балтики смогут конкурировать и с тихоокеанскими.

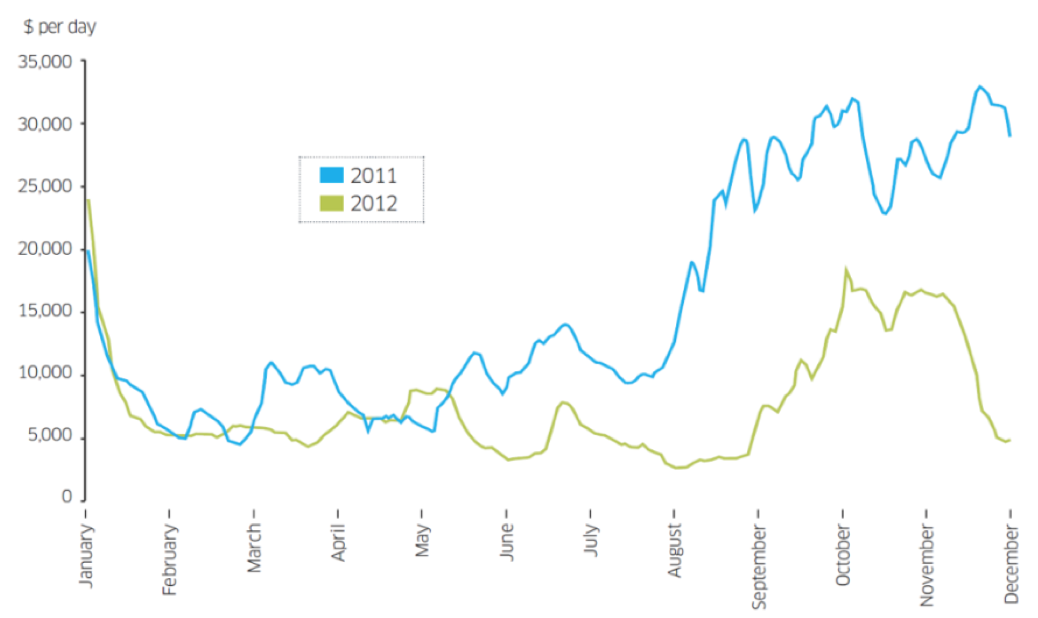

Динамика тайм-чартерных ставок фрахта на балкеры класса Capesize в 2011-2012 годах. Источник: BRS – Paris

По данным компаний-экспортеров, до 75% транспортных расходов при поставках на базисе CIF (то есть включая железнодорожную перевозку, перевалку в порту, морской фрахт и страхование груза в пути) составляет стоимость железнодорожного транспорта. При снижении ставок фрахта доля морской составляющей в общих транспортных затратах становится еще ниже, и в этом случае даже длинное морское плечо перевозки перестает существенно влиять на общую стоимость транспорта. При этом, если порт начинает принимать более крупные суда, стоимость фрахта в расчете на тонну груза снижается за счет экономии масштаба. Совокупное влияние этих двух факторов – увеличения размеров принимаемых судов и снижение ставок фрахта – может также внести коррективы в сложившееся распределение грузопотоков. Вероятность снижения стоимости фрахта балкерных судов достаточно высока. Фрахтовый рынок очень волатилен, тем более в условиях общей финансовой нестабильности и неопределенности макроэкономических прогнозов. Для примера приводим ниже график динамики тайм-чартерных ставок на суда-балкеры класса Capesize в 2011-2012 году – видно, что даже в течение полугода стоимость фрахта может меняться в 2 и более раз. Таким образом, существующая нестабильность играет на руку портам Балтики. Однако, при одном условии – если они смогут принимать большие суда.

Основные терминалы, осуществляющие экспорт российского угля, проводят дноуглубительные работы либо продумывают иные схемы (например, с дозагрузкой на рейде) по приему судов класса панамакс.

После завершения дноуглубительных работ по каналу до 16 м, угольный терминал в Усть-Луге стал принимать суда с осадкой до 14 м. В 2012 г. максимальная грузоподъемность судна, погруженного на терминале, составила 104 тыс. тонн. Рост среднего размера судов позволил увеличить грузооборот терминала.

ОАО «Универсальный перегрузочный комплекс» в Усть-Луге уже работает с грузами СУЭКа, планируется расширение терминала с ростом мощности до 5,5 млн т. Пока еще не определены инвесторы по всем территориям Северного района порта Усть-Луга, и компания СУЭК называется среди потенциальных инвесторов.

В порту Высоцк в 2012 г. завершено дноуглубление (глубина у причала теперь составляет 12,7 м, осадка судна – 11,9 м). Это позволяет порту принимать суда дедвейтом до 80 тыс. т., правда, с частичной дозагрузкой на рейде. Дальнейшее развитие порта ограничено пропускной способностью железной дороги, которая на текущий момент составляет лишь 5 млн т в год. Для ее увеличения необходимо строительство железнодорожной ветки Лосево – Каменногорск в обход главного Выборгского хода, что значительно увеличит пропускную способность железной дороги. Железнодорожную ветку Лосево – Каменногорск планируется запустить в 2013 г.

Реконструкция и развитие уже существующих терминалов на Балтике может дать прирост мощностей на 11 млн т после 2015 г. Чисто арифметически, этот прирост достаточен для обеспечения угольных грузопотоков, которые в последнее время все больше ориентируются на дальневосточное направление.

Подходы и тарифы вносят свою волатильность

Существенный фактор конкурентоспособности терминалов – наличие пропускной способности железной дороги и стоимость железнодорожных перевозок в адрес портов. По данным ОАО «РЖД», строительство ветки Лосево – Каменногорск (намечается завершение в 2013 году) и реконструкция участка Мга – Гатчина – Веймарн – Ивангород и железнодорожных подходов к портам на южном берегу Финского залива, а это ключевые проекты для усиления железнодорожных подходов к российским портам Балтики, имеют достаточно высокую инвестиционную привлекательность, что позволяет думать, что эти проекты являются приоритетными для компании. Т.е. подходы к терминалам развиваются. В то же время серьезные изменения претерпевает тарифная политика ОАО «РЖД». Параллельно идут сразу несколько процессов: в январе 2013 года произошло выравнивание тарифов в рамках Единого экономического пространства (ЕЭП). Затем тарифы должны стать одинаковыми по отношению к третьим странам в рамках ВТО. Но процесс этот очень сложный.

Недавно, в рамках реформирования транспортной отрасли и уменьшения объемов государственного финансирования железных дорог, вышел новый приказ ФСТ «О ценовых коридорах», который дерегулирует тарифные отношения с пользователями железнодорожного транспорта. Предусмотрено, что ОАО «РЖД» может менять (увеличивать) тарифы по собственной инициативе, соблюдая при этом ряд ограничений, определенных ФСТ. При наличии инфраструктурных ограничений ОАО «РЖД» может корректировать уровень тарифа для регулирования грузопотока.

Все реформы изначально преследуют благие цели. Однако фактически затраты на развитие лимитирующих участков железных дорог будут переложены на грузоотправителей, либо в форме повышенного тарифа, либо в виде инвестиционного соглашения с ОАО «РЖД». Есть в этом изменении и позитивный смысл: начинает создаваться правовая основа для возврата частных инвестиций при реализации железнодорожных проектов.

Выводы

Таким образом, около 50% угля перегружается на универсальных терминалах, которые работают с различными видами грузов; при этом само понятие мощности терминала условно, она зависит от неравномерности работы железнодорожного транспорта, подхода судов и других факторов. Чтобы определить, нужен ли новый терминал, необходим многофакторный анализ, интегрирующий технологические знания по существующим и планируемым проектам, и знания коммерческие: понимание рыночной ситуации и будущего распределения грузопотоков.

Даже если текущие тарифные изменения не затронут непосредственно стоимость железнодорожной перевозки угля, их следствием в любом случае станет высокая волатильность транспортного рынка и перераспределение грузопотоков по всей сети, соответственно, может измениться и нагрузка на отдельные ее участки.

Причиной появления новых проектов может стать стремление производителей обеспечить себе гарантированный доступ к портовым мощностям, без соседства конкурентов, либо снизить риски, связанные с теми или иными маршрутами. Бомбой замедленного действия остается угольный терминал в Таллине – будет ли он задействован российскими экспортерами, или останется закрытым направлением? Изменение обстановки в данном вопросе может существенно изменить сложившийся баланс мощностей.