Семенов С.А. Статья «Планы и потребности в строительстве портовых мощностей в Финском заливе» в журнале «Порты и терминалы, Транзит» 2003/2

Как правило, статьи о проблемах дефицита портовых мощностей в Финском заливе начинаются словами: «После распада Советского Союза Россия потеряла (указывается количество) портовых мощностей...» и далее по тексту.

Не буду повторять все уже известные доводы и резоны. Скажу лишь, что такая постановка вопроса в последнее время все больше теряет актуальность по мере того, как Россия избавляется от доминирующего положения портов сопредельных государств при транспортировке ее стратегических экспортных грузов. Плюс к этому – снижаются экономические и политические риски, связанные с внешней торговлей страны. Вступление стран Балтии, а также возможное вступление России в ВТО приведет к тому, что выбор той или иной транспортной схемы будет связан только с экономическими критериями.

В последние годы в России наблюдается довольно резкий рост внешней торговли и, соответственно, спрос на транспортные услуги. При этом по отдельным видам грузов наблюдается дефицит транспортной инфраструктуры уже сегодня. В данной статье будут рассмотрены эти проблемы.

Для начала следует познакомиться с планами развития портовых мощностей в Балтийском бассейне, которые были отражены в исследовании «Схема развития морских портов России на основе рационального распределения грузопотоков по бассейнам (Северо-Западному, Азовскому, Черноморскому, Каспийскому, Дальневосточному)», выполненному по заказу Министерства транспорта РФ. Раздел «Морские порты Северо-Западного бассейна» выполнен в ОАО «Ленморниипроект» (см. табл. 1 и 2). В настоящее время цифры, приведенные далее, уточняются, и институт будет благодарен за конструктивную критику и предложения.

Следует учитывать, что приведенные цифры – это лишь планы: достоверным является в целом направление развития, а распределение грузов по портам может измениться в результате конкуренции портов и многих других факторов.

Нефть и нефтепродукты

В табл. 3 приведен анализ возможного развития по отдельным видам грузов.

Анализ отчетных данных в табл. 3 показывает, что экспорт нефти за рассматриваемый период составлял 38-45% от ее добычи. Пик добычи нефти пришелся в России на 1988 г. – 566 млн т.

Все последующие годы происходило снижение добычи, и в 1998 г. она составила всего 302 млн т. В литературе, посвященной этим вопросам, было опубликовано несколько сценариев развития нефтяной промышленности на краткосрочную и дальнюю перспективы, разработанных экспертами различных нефтяных концернов и государственных институтов. Эти прогнозы можно свести к пессимистическому и оптимистическому вариантам (см. табл. 4).

По какому варианту – оптимистическому или пессимистическому – будет развиваться добыча нефти в России – зависит не только от состояния се запасов, их освоения и спроса на внутреннем рынке, но в большей степени от того, какой путь расширения рынков сбыта нефти (определяемый мировой конъюнктурой) выберет страна.

В табл. 5 представлены оптимистический и пессимистический варианты добычи нефти в России и ее экспорта на перспективу до 2015 года.

На основании пессимистического и оптимистического вариантов прогноза добычи и экспорта нефти из России в табл. 6 приведены возможные направления транспортировки нефти. Распределение по направлениям выполнено на основании данных о существующей и перспективной пропускной способности морских портов и трубопроводных систем на 2010 г. Учитывая то, что ряд данных о перспективной пропускной способности получен на основании проектов, которые находятся только на ранних стадиях разработки, следует полагать, что прогнозные грузопотоки могут меняться. Кроме того, результатом конкуренции отдельных видов транспорта и портов может явиться некоторое перераспределение общего грузопотока между портами и регионами.

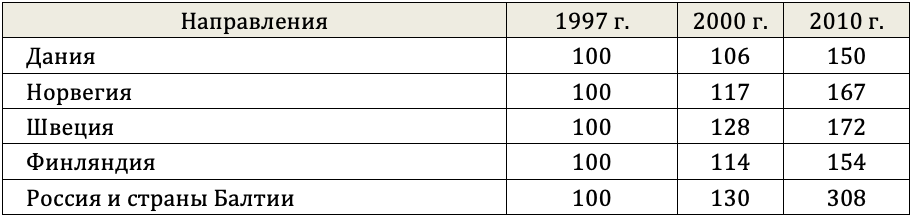

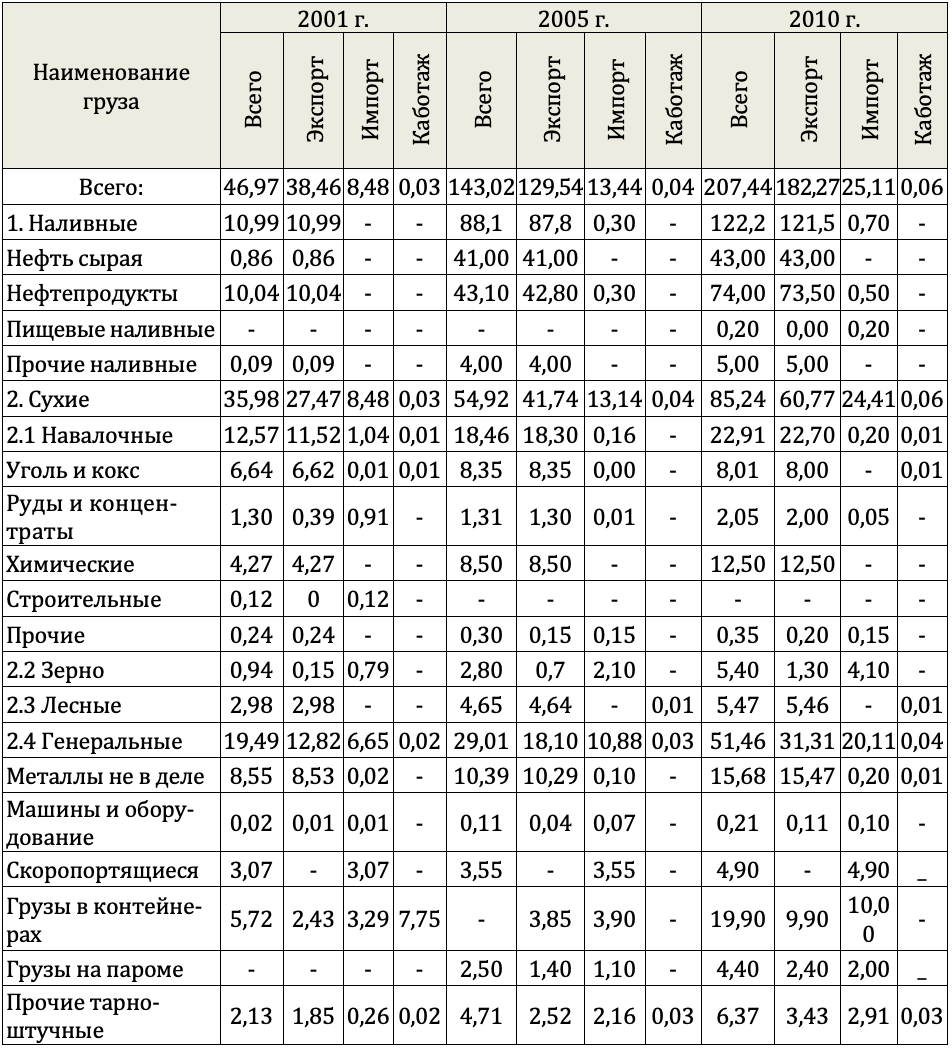

Табл. 1 – Грузооборот портов России Балтийского бассейна на 2001 г. и прогноз на 2005 и 2010 гг. (в млн т) Табл. 2 – Грузооборот портов России Балтийского бассейна на 2005-2010 гг. (в млн т)

Табл. 2 – Грузооборот портов России Балтийского бассейна на 2005-2010 гг. (в млн т) Табл. 3 – Нефтяной баланс России (в млн т). Источники: добыча и потребление нефти 1995-1998 гг. – БИКИ №69, 19.06.1999 г., добыча и потребление нефти 1999-2001 гг. – БИКИ № 81, 20.07.2002 г; экспорт – Госкомстат РФ БИКИ №37 04.04.2002 г.

Табл. 3 – Нефтяной баланс России (в млн т). Источники: добыча и потребление нефти 1995-1998 гг. – БИКИ №69, 19.06.1999 г., добыча и потребление нефти 1999-2001 гг. – БИКИ № 81, 20.07.2002 г; экспорт – Госкомстат РФ БИКИ №37 04.04.2002 г. Табл. 4 – Динамика и прогноз российского экспорта нефти за 1995-2001 гг. и на перспективу до 2015 г. (в млн т)

Табл. 4 – Динамика и прогноз российского экспорта нефти за 1995-2001 гг. и на перспективу до 2015 г. (в млн т) Табл. 5 – Пессимистический и оптимистический прогнозы добычи и экспорта нефти России (в млн т). * В составе общего экспорта нефти учитывается «экспорт транзитных перевозок» – 11,1 млн т в 1999 году, 14,1 млн т в 2000 году

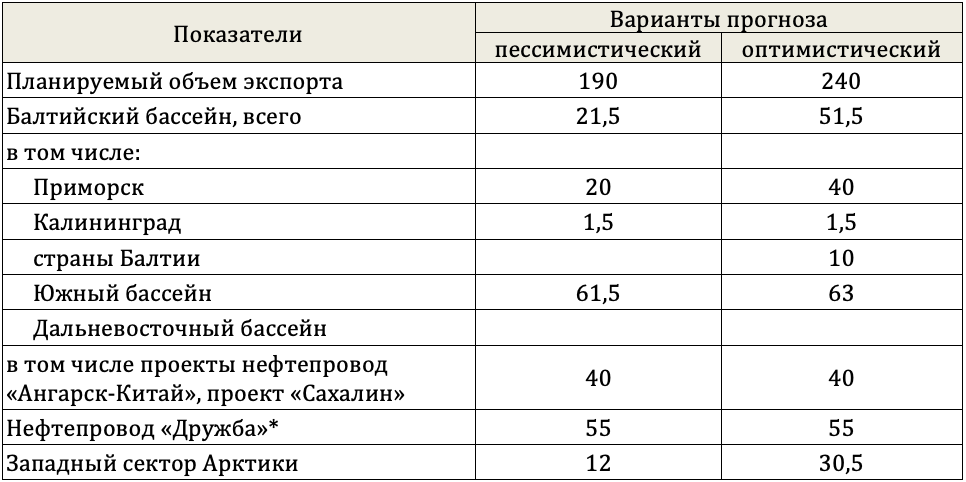

Табл. 5 – Пессимистический и оптимистический прогнозы добычи и экспорта нефти России (в млн т). * В составе общего экспорта нефти учитывается «экспорт транзитных перевозок» – 11,1 млн т в 1999 году, 14,1 млн т в 2000 году Табл. 6 – Мощности для экспорта нефти на 2010 г. (в млн т). *Кроме нефтяных комплексов основной западный маршрут нефти – нефтепровод «Дружба», который имеет пропускную способность 55-60 млн т

Табл. 6 – Мощности для экспорта нефти на 2010 г. (в млн т). *Кроме нефтяных комплексов основной западный маршрут нефти – нефтепровод «Дружба», который имеет пропускную способность 55-60 млн т

Следует учитывать, что морская составляющая российского экспорта нефти может в перспективе увеличиться при определенном решении проблем, связанных с сохранением существующих объемов транспортировки нефти по трубопроводам, проходящим по территориям сопредельных государств. Это, во-первых, зависит от состояния трубопроводов, которые в настоящее время сильно изношены и в недалеком будущем потребуют модернизации и, соответственно, больших денежных вложений. Во-вторых, от статуса и права собственности на них, а это, в свою очередь, связано с возможностью осуществления инвестиций в их модернизацию и размером тарифов на транспортировку нефти по этим участкам трубопроводов. При самых неблагоприятных условиях транспортировка нефти по существующим трубопроводным магистралям может оказаться экономически невыгодной.

Более сложно спрогнозировать ситуацию с нефтепродуктами. Дело в том, что потенциал производства и экспорта нефтепродуктов у нашего государства значителен, но он не полностью реализуем в связи с высокими транспортными расходами при экспорте. Если эту составляющую исключить, то рост грузооборота будет очень сложно предсказать. Показательным является тот факт, что при производственных мощностях российских нефтеперерабатывающих заводов (НПЗ), равных 261 млн т, в 1999 году производилось 156,13 млн т. Полностью загруженными или перегруженными были заводы Киришинефтеоргсинтез, Туапсинский НПЗ и Самарский НПЗ, то есть в первую очередь те заводы, которые максимально приближены к портам (имеются в виду первые два).

Существенно изменить картину рынка может создание трубопровода «Кстов-Ярославль-Кириши-Приморск» мощностью 10 млн т нефтепродуктов в год. Планируется построить НПЗ в Приморске (Ленобласть). Строительство будут осуществлять компании «Сургутнефтегаз» и «Роснефть» (есть вариант присоединения к проекту компании «Татнефть»). Планируемая мощность НПЗ – более 6 млн т в год, с глубинной переработкой до 95%. Расчетная потребность в инвестициях оценивается в 1,4 млрд долл.

Наблюдаемая тенденция к увеличению доли экспорта продуктов нефтепереработки благоприятно скажется на общей ситуации в экономике РФ.

По оценкам специалистов, к 2005 г. дефицит мощностей по пере-валке нефтепродуктов (на экспорт) может составить от 20 млн т в год и более. Даже без учета возможных изменений, связанных со строительством трубопроводов, прогноз грузопотока экспортных нефтепродуктов на 2010 г. для Российской Федерации и ее Северо-Западного региона может выглядеть следующим образом.

Табл. 7 Уголь

Уголь

По состоянию на конец 2000 г. наличие значительных балансовых запасов угля – 157 млрд т (по данным БИКИ №№2-3 17.01.02 г.) позволяет России являться одной из крупнейших угледобывающих стран мира. Угольная промышленность России по объему добычи занимает первое место в Европе и шестое в мире.

По данным БИКИ, добыча угля в России продолжает возрастать: в 2001 г. она составила 270 млн т, что на 5,7% больше, чем в 2000 г. В табл. 8 показана динамика добычи угля в России в 1998-2001 гг.

Табл. 8 – Динамика добычи угля в России в 1998 – 2001 гг. (в млн т). Источник: БИКИ №45, 23.04.2002 г. Табл. 9 – Динамика экспорта угля России (в млн т)

Табл. 9 – Динамика экспорта угля России (в млн т) Табл. 10 – Прогноз российских экспортных грузопотоков угля через порты Северо-Западного региона на 2005-2015 гг. (в млн т)

Табл. 10 – Прогноз российских экспортных грузопотоков угля через порты Северо-Западного региона на 2005-2015 гг. (в млн т)

На основании проведенного анализа статистической информации можно сделать вывод, что на мировом рынке угля существуют объективные предпосылки для увеличения объемов экспорта российского угля при естественном условии обеспечения его конкурентоспособности и качества. Дополнительным выводом является заключение, что к Северо-Западному бассейну, прежде всего, тяготеет экспорт в страны Европы, рынок которых имеет высокий потенциал, и доля Российской Федерации на этом рынке может быть существенно повышена. На основании приведенных данных экспорта России можно оценить перспективы его перевалки через порты Северо-Западного бассейна.

Прогноз экспорта угля через российские порты Северо-Западного региона базируется на результатах отчетных данных российского экспорта угля через указанные порты. Тенденция роста российского экспорта в пессимистическом варианте прогноза составит порядка 5% в год, а в оптимистическом – 8% в год. В таблице 10 представлен прогноз российских экспортных грузопотоков угля через порты Северо-Западного региона на 2005-2015 гг.

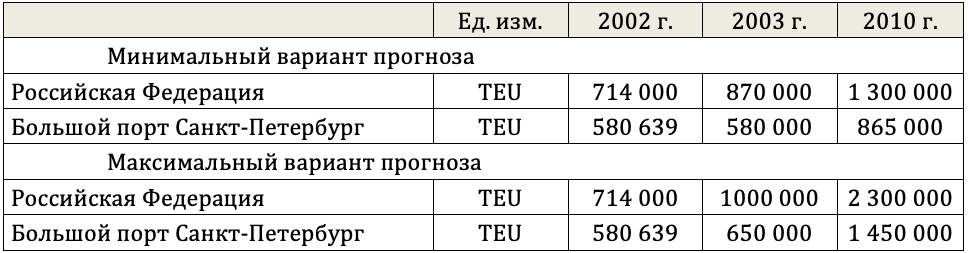

Табл. 11 – Прогноз грузопотока контейнерных грузов Российской Федерации в Балтийском море и Большого порта Санкт‑Петербург на 2003, 2010 гг. (с корректировкой).

Как показали расчеты, в настоящее время в Балтийском море отсут-ствуют портовые мощности, необходимые для обеспечения вывоза россий-ского угля. На перспективу требуется создание специализированных терминалов для перегрузки угля и необходимых транспортных подходов к ним.

Данный груз сравнительно дешевый. Экономический анализ пока-зал, что эффективность данного грузопотока зависит от больших объемов перевозки угля на судах DW свыше 100 тыс. т и высокой интенсивности их обработки. Проблема данных перевозок заключается в больших расстояни-ях до внешнего потребителя – стран Западной Европы. Таким образом, можно сделать вывод, что стоимость всего процесса грузоперевозки и объемы продаж являются главными критериями эффективности перевозки угля.

Наиболее перспективными, с точки зрения возможности обработки судов большого дедвейта, являются порты Усть-Луга, Мурманск и Вентс-пилс. В каждом из этих портов планируется строительство угольного терминала. Дальше всех в реализации проекта продвинулась компания «Ростерминалуголь» в порту Усть-Луга, хотя и у ее конкурентов есть все шансы реализовать свои проекты.

Контейнеры и РО-РО грузы

Анализ таможенных отчетных данных по продвижению российских внешнеторговых грузов в контейнерах за 1999-2002 гг. иллюстрирует тенденции значительного роста на рынке перевозок контейнеров (около 58% за рассматриваемый период) и, соответственно, контейнеризации грузов, отправляемых на экспорт, при этом рост экспорта составил за рас-сматриваемый период 22% (см. обзор контейнерных перевозок, подготовленный SeaNews).

Тенденции показывают, что в краткосрочной перспективе можно ожидать существенного роста объемов перевозок грузов в контейнерах. Так, показатели тренда, построенного на основании отчетных данных, предполагают в ближайшие 5 лет дальнейший рост на 8-12% в год.

В 2002 году контейнерные перевозки на Балтике, где доля России достигла примерно 16% (без учета транзита, проходящего через порты Балтии, Финляндии) и составила около 3,9 млн TEU в год. С учетом транзита через другие страны доля России существенно выше – порядка 20%. При этом доля портов Калининград и Санкт-Петербург увеличилась с 8% в 1999 г. до 16% в 2002 г.

По контейнерным перевозкам для России 2002 г. можно считать рекордным – за год наблюдался рост около 46%.

Суммируя оценки различных экспертных организаций (в том числе и ОАО «Ленморниипроект») и более длительный ряд статистических данных, учитывающий не только 1999-2002 гг., можно предположить, что объем перевозок контейнеров через порты России должен расти с темпом от 6 до 13% в год. Учитывая анализ существующих тенденций, следует уточнить прогнозы роста перевалки контейнеров, которые были приведены в «Генеральной схеме развития Большого порта Санкт-Петербург». В прогноз по грузопотоку контейнерных грузов Российской Федерации в Балтийском море (табл. 12) включены потоки через российские порты в Балтийском море (включая потенциальный грузопоток через порт Усть-Луга), а также транзит через Финляндию и страны Балтии. Учитывая, что через порты стран Балтии и Финляндию перевозится около 110 тыс. TEU российских контейнеров, а процент контейнеров, поступающих транзитным путем в силу экономических причин с каждым годом надает, представляется реальным, что к 2010 году в портах Финского залива возникнет потребность в переработке около 2 млн TEU. Распределение этого грузопотока между портом Санкт-Петербург и другими портами области очень условно. Все зависит от динамичности в развитии того или иного терминала.

На сегодняшний день объявлено о намерениях строительства сразу нескольких относительно крупных контейнерных терминалов:

-

развитие "Первого Контейнерного Терминала";

-

развитие терминала в ОАО "Петролеспорт";

-

новый порт Ломоносов;

-

новый терминал в порту Усть-Луга;

-

новая портовая зона в районе комплекса защитных сооружений города Санкт-Петербурга.

Все терминалы находятся на разной стадии разработки и потенциально могут быть реализованы.

Ро-Ро перевозки тесно связаны с контейнерными и, как представляется, имеют также большие перспективы развития. В пользу развития Ро-Ро перевозок говорят следующие факторы:

-

Ро-Ро перевозки зачастую являются наиболее эффективными при торговом обороте между странами Европы. Около 1/3 грузов потенциально могут перевозиться с помощью Ро-Ро судов.

-

Ро-Ро перевозки являются одним из наиболее скоростных видов перевозок, и поэтому наиболее эффективны для генеральных грузов с высокой удельной стоимостью.

-

Организация новой линии Ро-Ро требует относительно небольших инвестиций и может быть эффективной даже при небольших объемах грузопотоков, что обеспечивает гибкость линии, то есть возможность оперативного изменения маршрутов движения.

ОАО «Ленморниипроект» не располагает собственными разработками в области прогноза развития Ро-Ро перевозок в Балтийском море. В качестве иллюстрации по данному вопросу можно привести прогноз немецкой фирмы ISL.