С 1 января 2015 года в регионах особого контроля выбросов серы (SECA), к которым относятся Балтийское и Северное моря, планируется существенно ограничить максимальный уровень содержания этого химического элемента в судовом топливе. Эксперты считают, что в результате фрахтовые ставки в зонах SECA вырастут, а структура глобальных грузопотоков может измениться.

Перемены – значит расходы

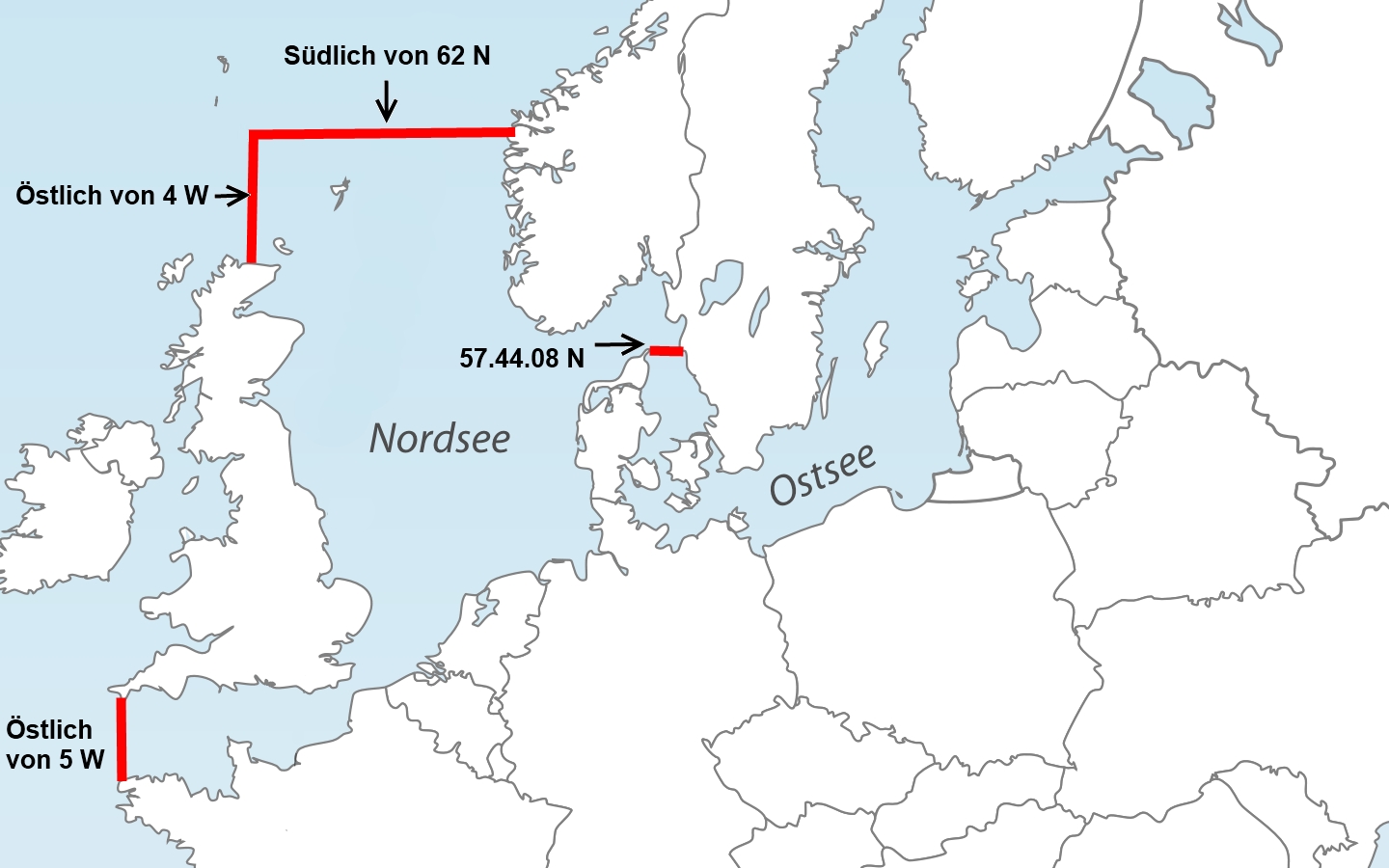

Осенью 2008 года комитет по защите морской среды (MEPC) Международной морской организации (IMO) единогласно одобрил изменения в Международной конвенции по ограничению загрязнения моря с судов (MARPOL 73/78). Новые правила вступили в действие с июля 2010 года, и согласно им на сегодняшний день максимальное содержание серы в судовом топливе не должно превышать 3,5%. Для зоны SECA , в которую сейчас входят Балтийское и Северное моря, пролив Ла-Манш, 200-мильная прибрежная зона США и Канады, а также Карибское море, этот показатель еще ниже и составляет 1%.

С начала следующего года он будет сокращен в 10 раз – до 0,1%.

В настоящее время преобладающим видом судового топлива является мазут (HFO), причем его низкосернистые сорта отвечают действующей норме содержания серы, но не соответствуют новой, которую придется соблюдать с начала будущего года. Примечательно, что большинство современных судов могут работать как на мазуте, так и на дизельном топливе (MGO). Двигатели для последнего используются, как правило, только в акваториях портов, где ограничения по содержанию серы в топливе действуют уже давно. К тому же дизель намного дороже мазута ($900–950 за 1 т против $500–630 по ценам I квартала 2014 г.).

Как могут отреагировать на грядущие перемены операторы судов и судовладельцы? Независимый эксперт Алексей Клецко не исключает вариант, когда некоторые просто проигнорируют новые правила и продолжат использовать HFO, ведь процедуры контроля пока не отработаны. «Предполагается, что после тестирования двигательной установки будет выдаваться сертификат, действительный в течение 5 лет, либо осуществляться периодическая проверка записей в специальном журнале о местонахождении судна в момент смены мазута на дизель и их содержании в топливных баках, – поясняет он. – Эти методы оставляют большой простор для действий операторов судов и линий, давно работающих с близкой к нулю рентабельностью».

Вероятно, часть законопослушных участников рынка продолжит использовать мазут, применяя дополнительные очистные устройства – скрубберы. Такой опыт уже есть: в 2013 году фирмы Wärtsilä, Alfa Laval и Clean Marine начали их установку на суда Color Lines, AET Tankers, DFDS и некоторых других компаний. «Это недешевое удовольствие, которое стоит от €1 млн до €2,5 млн за установку плюс операционные расходы в €500–800 в день на фидер вместимостью 800 TEU», – поясняет А. Клецко. Не случайно количество таких заказов пока исчисляется несколькими десятками. Есть и другие минусы. «Скрубберы понижают КПД двигателя и ведут к повышенному расходу топлива, – уточняет директор направления логистических и аналитических исследований ООО «Морстройтехнология» Александр Головизнин. – К тому же они решают вопрос только с серой, а не со всем спектром загрязняющих веществ, и пока неясно, как утилизировать накапливающийся в них шлам».

Инновационным способом решения проблемы можно считать переход судов на сжиженный природный газ – СПГ (LNG). Пока это не слишком распространено, к тому же заметно дороже работы на мазуте и дизельном топливе. Плюсом в данном случае является то обстоятельство, что нынешние цены на газ сравнимы со стоимостью дизеля, а газовые двигательные установки намного экономичнее традиционных двигателей. Поэтому многие отраслевые эксперты считают СПГ топливом будущего.

Минусы также очевидны: инфраструктура заправки судов сжиженным газом еще недостаточно развита. «Но это и понятно, – комментирует А. Головизнин. – Заправлять пока некого, хотя Организация балтийских портов (BPO) ведет большую работу в этом направлении и уже создана рабочая группа из 8 портов». Говоря о новых видах топлива для адаптированных традиционных энергетических установок, эксперты упоминают также биодизель, который пока считается экзотикой. Есть и вовсе новаторские проекты. Например, один из паромов Scandlines уже переоборудован для работы на аккумуляторах.

С мазута на дизель: просто, но дорого

Судя по официальным заявлениям руководства различных линий и операторов судов, наиболее популярным решением в ближайшем будущем будет переход с мазута на низкосернистое дизельное топливо. Уже сейчас серьезно обсуждается вопрос: а хватит ли мощностей для его производства в необходимых объемах? «По предварительным подсчетам, хватит, – поясняет А. Головизнин. – Но это вовсе не означает, что его будет достаточно в нужное время и в нужном месте». При расширении зоны ограничений по выбросам серы встанет и вопрос обеспечения соответствующим топливом. При повышении спроса поднимутся и цены на низкосернистый дизель, который дороже мазута уже сейчас.

«Из-за перехода на более дорогое по сравнению с традиционным топливо судоходные компании повысят ставки фрахта на 15–20%, – считает директор по развитию ИАА «ПортНьюс» Надежда Малышева. – И это только вследствие экологических ограничений по сере, в то время как существуют и другие факторы, оказывающие негативное влияние на фрахтовые ставки». О том, что переход на дорогостоящее дизельное топливо приведет к росту тарифов на перевозку навалочных и генеральных грузов на 30–35% за 1 т и на 30–45% – за 1 TEU, говорит и А. Клецко. «При этом оценка не учитывает возможного увеличения стоимости MGO, которого только для европейской зоны SECA потребуется дополнительно около 13–15 млн т.

А рост неизбежен, если не будут применяться другие технологии, например переход на СПГ», – поясняет эксперт.

Рынок фрахта судов определяется в конечном счете структурой и уровнем тарифов, которые операторы смогли выставить своим клиентам-грузоотправителям. При этом огромное значение имеет рентабельность операторов. Например, у фидерных перевозчиков на Балтике в последние годы она была близка к нулю. Поэтому опасения насчет того, что не все грузопотоки смогут вынести заметное увеличение фрахта, вполне обоснованны. «Кое-что может просто перестать продаваться», – считает А. Головизнин. «Если требования по содержанию серы в топливе будут реально соблюдаться, скорее всего, дополнительные расходы будут переложены на клиентов-грузоотправителей за счет увеличения BAF (Bunker Ajustment Factor – составляющая ставки фрахта)», – полагает А. Клецко.

Возможны и дополнительные проблемы. Например, у судовладельцев, занятых на перевозках не только в районе действия ограничений (океанские транспортировки, доставки с Балтики и Северного моря на Средиземное море и т. д.), возникнет необходимость в раздельном хранении различных видов и сортов топлива. А что делать судну, идущему в регион действия SECA из порта, где нет низкосернистого топлива? Новые правила неизменно порождают массу новых вопросов.

Последствия роста фрахтовых ставок могут быть самыми разными. «Отдельные фидерные линии или маршруты прибрежного судоходства в транспортной логистике могут быть заменены на железнодорожные (в лучшем случае) или автомобильные (как более универсальные и доступные всюду) перевозки», – прогнозирует Н. Малышева. Конечная стоимость перевозки грузов при этом все равно возрастет. Кроме этого, может пострадать и экологическая обстановка в регионах, примыкающих к зонам SECA, так как выбросы в атмосферу от автотранспорта в итоге могут быть больше, чем вред, наносимый окружающей среде судами. Все как в поговорке: вытащили хвост, а нос увяз.

Куда уведет низкая сера

Общеизвестно, что морской транспорт – один из самых дешевых. Поэтому, с одной стороны, маловероятно, что привязанные к конкретному порту контейнерные и балкерные грузопотоки перейдут на другие виды транспорта. С другой – направления и объемы пассажиропотоков, где ценообразование реально определяется конкуренцией с другими видами транспорта и платежеспособностью путешественников, могут измениться. Тем не менее А. Клецко считает, что введение ограничений по содержанию серы в судовом топливе может снизить привлекательность балтийских портов. «К примеру, в случае перехода балтийских фидерных линий на MGO стоимость перевозки 1 TEU может вырасти на $50–80, – поясняет он. – Казалось бы, это немного по сравнению с общей стоимостью доставки 20-футового контейнера из Шанхая в Москву через Новороссийск или Санкт-Петербург (около $4,2 тыс. в I квартале 2014 г.). Но эти $50–80 будут постоянной прибавкой, а из-за заметного дисбаланса импорта и экспорта операторам, скорее всего, придется оставить стоимость доставки экспортного контейнера на текущем уровне и пытаться переложить весь рост BAF на импортные направления (в целом увеличение может составить $100–160)». Поэтому, по мнению эксперта, многое будет зависеть от динамики Шанхайского контейнерного фрахтового индекса (при сохранении его нынешнего уровня и тем более подъеме возможен заметный рост грузопотоков через порты российского Дальнего Востока и Транссиб), а также от возможности крупнейших мировых шипинговых компаний запустить прибыльную линию из китайских портов через российские черноморские порты и других факторов.

Эксперты предполагают, что можно ожидать замедления темпов роста экспортных потоков через балтийские порты. «При этом дополнительный шанс получат черноморские и дальневосточные, а возможно, и северные порты, – отмечает А. Головизнин. – Например, поставки угля через Мурманск могут стать более привлекательными, чем через Балтику, вырастет роль средиземноморского и черноморского маршрутов при поставке товаров в Центральную и Восточную Европу».

Разумеется, регионы, где морской транспорт всегда будет главенствовать, например Финляндия или Северо-Запад России, останутся при своих. Тем не менее на фоне грядущих перемен грузовладельцы начнут искать обходные пути доставки грузов с наименьшими затратами. В связи с этим возникнет потребность в железнодорожных продуктах (например, сухопутной трансграничной доставке до распределительных железнодорожных хабов в РФ), способных стать экологичной заменой морской и автомобильной перевозке в регионах, традиционно обслуживаемых этими видами транспорта. Реальной альтернативой Short Sea по скорости, стоимости и экологии можно считать и перевозки в составе контейнерных поездов. Главный же урок заключается в том, что подготовку к очередным переменам на рынке транспортных услуг следует проводить заранее, причем не только просчитывать наиболее эффективные решения на ближайшее будущее, но и сразу формировать стратегию на долгие годы вперед.

Марина Ермоленко

РЖД-Партнер Выпуск №10 (278) май 2014

Экология сказала: надо. Рынок ответил: есть!